hongkongdoll face 银行不良贷款“征象图”出炉!信贷风险握续出清,经济大不详有波动

发布日期:2025-03-30 20:21 点击次数:84

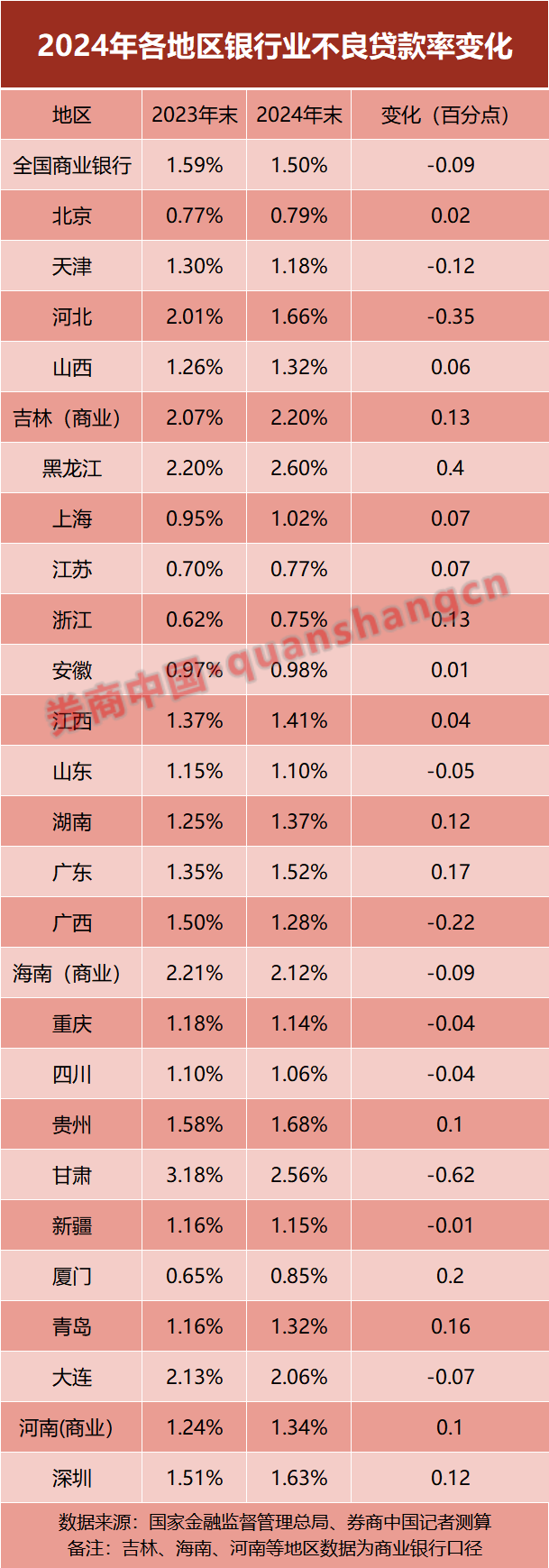

2024年末hongkongdoll face,世界大量区域银行业总体仍保握财富质地稳健,但具体数据呈现渊博波动。

近日,券商中国记者据国度金融监督经管总局网站梳理,已公布2024年末银行业不良贷款数据的26个地区(含省、自治区、直辖市和谋略单列市)中,16个区域不良贷款率较2024年头有所高潮。

具体来看,多个经济大省财富质地略有下滑,而此前多个风险偏高地区通过握续贬责和出清不良财富,已镇定回首健康轨谈。举例,甘肃、河北、广西等地银行业结束不良率和不良贷款限度“双降”;看成经济阐扬地区的广东、浙江和江苏由于信贷基数较高,不良贷款率小幅波动导致不良财富总限度呈现较着高潮。

甘肃、河北等地握续压降不良贷款

上市银行2024年度谋略盘算近期正在不绝袒露中。松手记者发稿前,招商银行、吉利银行、交通银行和重庆银行袒露的不良贷款率分手为0.95%、1.06%、1.31%和1.25%,分手较年头握平、握平、下跌0.02个百分点和下跌0.09个百分点,均低于前年季世界营业银行不良贷款率1.50%的水平。

但是,从世界范围来看,不同地区之间的银行业财富质地仍呈现较大各异。据券商中国记者梳理,世界已公布2024年末数据的26个地区中,若以世界营业银行不良贷款率为基准,高于该基准的地区有9个,其中黑龙江、甘肃、吉林、海南、大连5个区域的银行业不良贷款率逾越2%。浙江、江苏、北京、厦门和安徽共5个地区的该项盘算低于1%。

成人男同

值得一提的是,以前几年来通过握续贬责不良财富,不良贷款率盘算偏高地区的数目一经显赫下跌。其中,海南、甘肃、大连降幅较大,已全面脱离5%的“告诫值”,步入安全区间。

2024年,多个区域仍在握续压降不良贷款盘算,其中甘肃、河北、广西结束“双降”,不良率前年末较年头分手下跌0.62、0.35和0.22个百分点,分手为2.56%、1.66%和1.28%,不良贷款限度分手较前年头减少约130亿元、194亿元和55亿元。此外,天津、海南、大连、山东等7个地区不良率也有不同进度下跌。

甘肃是频年来注意化解金融风险的典型区域之一。受处所经济基础薄弱、产业结构迂回等身分影响,甘肃省内农信机构财富质地散乱不皆、历史职守相对千里重。数据夸耀,2019年至2021年,甘肃银行业金融机构不良贷款率连合三年高于6%,但国有大行、股份行、城商行该盘算均远好于全体水平;到了2024年末,全体风险盘算已结束大幅下跌。

频年来,甘肃省政府职责叙述连合多年说起化解金融风险相关表述。2024年的表述为“稳当股东农合机构校正,蝴蝶谷中文娱使高风险机构有序退出,力求清收贬责不良财富450亿元附近”。据了解,2025年是甘肃农信化险校正落地运行之年。把柄省政府职责安排,甘肃将“压茬股东不良财富清收贬责,完成高风险机构退高任务”。同期,甘肃省筹建长入法东谈主的省级农商行职责也正在股东中。

经济大省信贷质地略有波动

从数据变化幅度来看,黑龙江、厦门、广东等16个地区的银行业不良贷款率比较2024年头有不同进度的高潮,反馈出财富质地的下滑。其中黑龙江高潮0.40个百分点至2.60%,增幅相对偏高;其余15个地区的高潮幅度有限,均在0.01个百分点至0.20个百分点之间。

尽管从全体风险盘算上,大量地区银行业财富质地仍防守稳健向好态势,但值得注意的是,部分经济阐扬地区的银行业贷款财富质地,却在2024年有较着下滑。

第一类是经济大省,包括广东、浙江、江苏,前年末不良贷款率及不良贷款限度呈现“双升”。其中广东高潮0.17个百分点至1.52%,已超出世界营业银行不良率的基准线,不良贷款限度前年新增约450亿元,总量达2806亿元排世界第一。浙江、江苏不良率数值仍处于极低水平,分手仅为0.75%和0.77%,但分手高潮0.13和0.07个百分点;不良贷款限度分手新增约344亿元和423亿元。上述三省因位于“珠三角”“长三角”,客不雅上因银行信贷投放限度基数大,带动不良财富限度上量。

第二类是一线阐扬城市,包括北京、上海和深圳,以及部分沿海城市如厦门、青岛。这些地区的数值保握低位的同期,也出现了信贷质地波动。其中北京、上海、深圳的不良贷款率分手较2024年头高潮0.02、0.06和0.2个百分点,不良贷款限度分手加多了约81亿、150亿和153亿元,深圳不良贷款限度总量达1540亿元居于一线城市首位。而经济较为阐扬的沿海城市中,厦门、青岛不良贷款率分手高潮0.16和0.20个百分点,增幅较为较着。

这一趋势也在多家世界性银行的财富质地中有所体现。近日交通银行、吉利银行和招商银行发布的2024年年报夸耀,位于长江三角洲、珠江三角洲地区或是东部、南部地区的信贷风险盘算均呈现较着高潮。

“这些经济阐扬区域的不良率阶段性反弹较为浅近,因为其盘算基数较低。”某券商银行业分析师对券商中国记者暗示,频年来,房地产风险正在镇定出清经过中,对较低水平的不良率容易产生波动。另一位券商分析师则暗示,零卖鸿沟的不良贷款的压力主要来自普惠鸿沟小企业和谋略贷,零卖不良率预测仍会抬升;对公方面,大部分民营房企债务压力已基本暴露,房地产握续肃肃出清。

机构分化:中小银行存量风险待解

近三年,我国银行业金融机构每年贬责的不良财富均逾越3万亿元,保握了较强的贬责力度。银登中心数据夸耀,2024年不良财富挂牌转让成交限度达2258亿元,同比增长81%。总体上,我国万般营业银行财富质地向好,但也有部分中小金融机构的财富质地有所下跌。

看成优质银行的代表,A股上市银行财富质地防守稳健。近期16家上市银行在2024年功绩快报中袒露财富质地数据,其中10家银行结束2024年末不良率同比下跌,6家握平。这些上市银行一类是世界性股份制银行,另一类主如果沿海经济阐扬地区中小银行。

从金融监管部门的数据中也可看出,世界性银行的全体不良贷款率仍在走低。数据夸耀,2024年末国有大行、股份制银行不良贷款率分手为1.23%和1.22%,分手同比下跌0.03和0.04个百分点。

但处所中小银行的风险盘算仍防守相对高位。其中,2024年季世界农村营业银行不良贷款率达2.8%,同比下跌0.54个百分点,尽管较前一年降幅较着,但其数值仍居于万般金融机构首位。其次是城商行和民营银行,分手高潮0.01和0.11个百分点至1.76%和1.66%,其中城商行的不良贷款余额增量仅次于国有大行,全年新增417亿元。

以前一年,处所中小金融机构风险贬责节拍较着加速,多地农信系统校正决策肃肃落地。四川、广西等多地组建万亿财富限度以上的省级农商银行,一批全新万亿级“超等农商行”正在路上。同期,2024年农村金融机构数目下跌较着,全年减少192家,村镇银行减少最多。

值得期待的是,改日中小银行的风险化解力度有望握续加强。本年2月,2025年中央一号文献发布,条款坚握农村中小银行支农支小定位,“一省一策”加速农村信用社校正,稳当有序股东村镇银行校正重组。本年3月,2025年政府职责叙述说起“按照阛阓化、法治化原则,一体股东处所中小金融机构风险贬责和转型发展,笼统遴荐补充成本金、归并重组、阛阓退出等形态分类化解风险”。这一系列策略举措,都为中小银行尤其是农村中小银行的风险化解与校正发展指明了标的,也预示着后续相关职责将进一步股东。

排版:刘珺宇

校对:廖胜超hongkongdoll face