nt 动漫 华金证券:春季行情可能进入尾声 短期连续平衡竖立补涨的周期行业

发布日期:2025-03-25 12:59 点击次数:142

投资要点nt 动漫

历史上导致春季行情扫尾的中枢身分是政策收紧、外部负面事件、基本面转弱等。(1)2010年以来有7次春季行情在两会后扫尾,且行情末期指数多高潮。(2)导致春季行情扫尾的中枢身分是政策转紧、外部负面冲击、基本面预期转弱等。一是政策收紧以及负面身分是导致春季行情扫尾的中枢:2011年4月央行加息提准、欧债危急,2012年4月地产政策收紧,2019年5月好意思对华加征关税等。二是基本面预期转弱也会导致春季行情扫尾,如:2012年1-2月工业企业利润增速大幅回落、2015年4月A股年报盈利增速澄澈下滑等。三是心扉有计划见顶回落也可能导致春季行情扫尾:起初,春季行情扫尾前全A成交额着落20%-45%傍边;其次,领涨行业成交额占比最高20%-35%傍边,换手率均值最高2.5%-6%。

刻下来看,春季行情可能进入尾声。(1)政策仍偏积极,外部负面身分有限。一是两会后稳增长政策连续落地扩充,政策仍偏积极。二是外部负面身分有限:起初,俄乌冲突可能扫尾;其次,好意思短期难对华再加征关税。(2)经济和盈利延续弱开发趋势。一是经济数据上,1-2月花消和地产投资增速有所回升,但出口增速小幅回落。二是盈利上,一季度企业盈利可能连续处于回升周期中。(3)心扉有计划炫耀春季行情可能进入尾声。一是全体有计划上,全A成交额从高点至低点的降幅为33.8%,达到历史上春季行情扫尾时的水平。二是行业有计划上,1月13日于今涨幅前5的行业成交额占全A的比最大为40.1%,换手率均值最大值为6.2%,均已达历史高位水平;短期内周期和花消等已出现一定补涨。(4)短期流动性可能看护宽松。

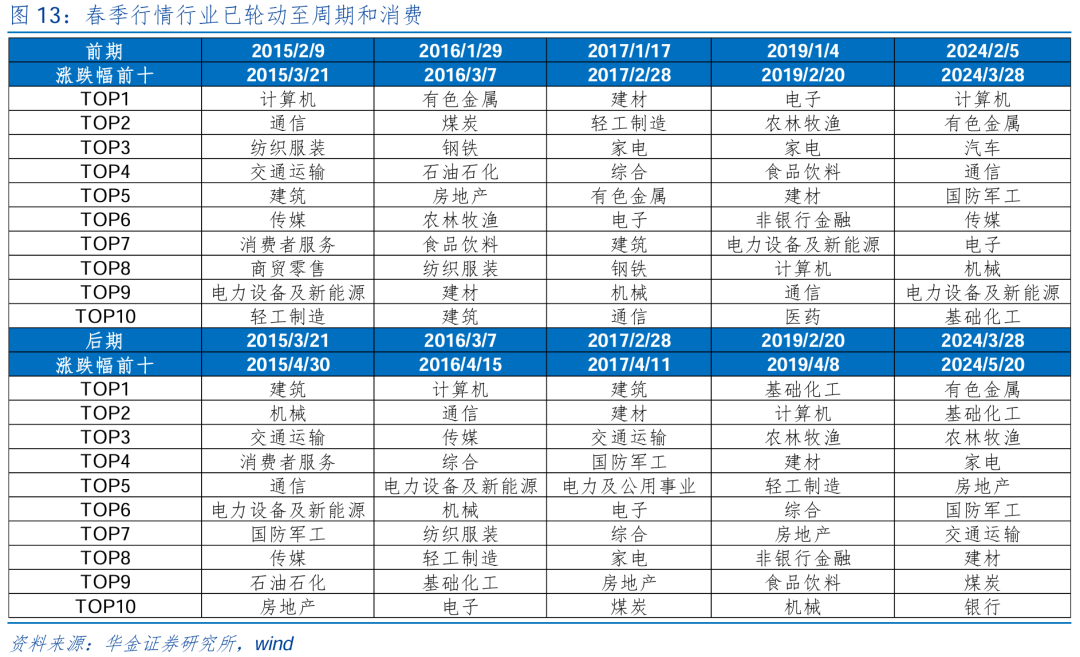

刻下已进入春季行情末期,补涨的成长、花消和部分顺周期等行业可能相对占优。(1)复盘历史,春季行情中科技率先启动,后期轮动至花消和周期等行业。起初,前期科技率先启动,如2015年的诡计机、通讯,2019年电子,2024年的诡计机、通讯,涨幅均处于前5;其次,后期占优行业缓缓转向建筑建材、房地产、基础化工、有色金属等周期行业和家电、花消者服务等花消行业。(2)复盘2012年以来的春季行情扫尾前一周以及后两周的行业发扬,不错看到:花消和部分周期行业相对占优,如2012、2016、2017、2019年春季行情扫尾前后,家电、食物饮料等花消行业和有色金属、基础化工等周期行业涨幅均处于前5。(3)刻下来看,补涨的成长、花消和周期短期可能相对占优。一是从2025/3/11于今,食物饮料、家电、有色金属、煤炭等花消和周期行业涨幅居前,妥贴春季行情末期的行业轮动特征;二是短期面对功绩期,但政策和流动性看护宽松,补涨的成长也可能相对偏强。

行业竖立:短期连续平衡竖立补涨的成长、部分花消顺心周期等行业。(1)短期估值性价比拟高的成长、花消和周期都可能有竖立契机:一是历史上春季行情末期花消和部分周期行业发扬占优。二是刻下来看,摩托车、航空航天、纺织制造、化学制药、商用车等行业估值性价比拟高。(2)建议连续平衡竖立:一是基本面可能旯旮改善的补涨成长,如军工、医药、电新;二是政策和产业趋势进取的调遣后的科技,如花消电子、机器东谈主、国产算力、自动驾驶、游戏;三是政策维持和基本面可能旯旮改善的花消(食物、社服、商贸)、部分顺周期(有色金属、化工)。

风险教唆:历史教会将来不一定适用,政策超预期变化,经济开发不足预期。

正文实际

一、春季行情扫尾的符号是什么?

(一)政策收紧、外部负面事件、基本面转弱可能使春季行情扫尾

复盘历史,导致春季行情扫尾的中枢身分是政策收紧、外部事件偏负面、基本面预期转弱等。(1)2010年以来共有7次春季行情在两会后扫尾,扫尾日历鉴别是2011/4/18、2012/3/14、2015/4/30、2016/4/15、2017/4/11、2019/4/8、2024/5/20,且行情末期指数多高潮,仅2012年春季行情尾声时上证综指发扬偏震撼。(2)导致春季行情扫尾的中枢身分是政策转紧、外部负面事件发生、基本面预期转弱等。一是政策收紧以及负面事件扰动是导致春季行情扫尾的中枢身分nt 动漫,如:2011年4月央行接连加息、提准下流动性紧缩,同期欧债危急连续延伸压制市集心扉;2012年4月地产政策连续收紧;2015年年中证监会缓缓启动计帐场外配资;2016年4月16日好意思韩融合军演扰动地缘有计划;2017年4月银监会政策频发加强金融监管;2019年5月9日好意思对华关税加码,2000亿好意思元清单商品加征的关税税率由10%提高到25%等。二是基本面预期转弱也会导致春季行情扫尾,如:2012年3月底公布的1-2月工业企业利润数据大幅回落,工业企业盈利增速从25.4%着落至-5.2%;2015年4月年报露馅扫尾,全A盈利增速澄澈下滑,2014Q4归母净利润同比增速为-4.8%。三是心扉有计划见顶回落也可能导致春季行情扫尾:起初,春季行情扫尾前期(时间界说为春季行情开启至春季行情扫尾前7个往还日)全A成交额着落幅度多在20%-45%傍边;其次,春季行情前期领涨前5名行业成交额占比最高值在20%-35%傍边,领涨前5名行业换手率均值最高值在2.5%-6%。

踩脚袜 足交

(二)刻下来看,春季行情可能进入尾声

政策仍偏积极,外部负面身分有限。(1)两会后稳增长政策连续落地扩充,政策仍偏积极。一是两会政府责任论说明确紧要责任任务即为“粗鲁提振花消、提高投资效益,全地点扩大国内需求”,同期也强调要发展新质坐蓐力、加速建设当代化产业体系。二是近期各部委及地方政府纷纷反应落实:起初上海浦东推出“史上最密集促花消行径”,谷子花消节7月开场,同期中国度电及花消电子展览会(AWE)将于3月20日至23日举办,主题定为“AI科技、AI糊口”,多款东谈主形机器东谈主将初度亮相展会,新质坐蓐力政策导向下新式花消有望获取提振;其次,浙江省印发了《浙江省粗鲁提振和扩大花消专项行径扩充决策》,冷漠七大行径总共29个方面具体举措;上海市海洋局也冷漠,上海将引发蓝色活力,作念强当代海洋经济,通过完善当代海洋产业体系、运筹帷幄海洋经济改造示范2.0版、加强海洋经济运行监测与评估发展海洋新质坐蓐力。(2)外部负面身分有限。一是俄乌冲突可能行将扫尾:近期白宫发布声明称,特朗普与普京通话,两边谈到了乌克兰冲突中庸平与寝兵的必要性,且都快乐这场冲突需要以耐久和平扫尾,特朗普同期提议俄乌两边互相承诺30天内不报复能源基础设施宗旨,普京对此倡议作出积极回答,并已立即向俄军下达有计划指示,俄乌冲突舒缓下可能提振市集风险偏好。二是好意思国“平等关税”落地仍需时日,短期难对华再加征关税:特朗普近日签署备忘录,要求有计划部门详情与每个贸易伙伴的“平等关税”,好意思商务部长随后默示“平等关税”最早可能于4月2日启动征收,但凭证公开贵府,负责制定平等关税政策的好意思国贸易代表办公室唯有200多名职工,同期特朗普还准备对汽车、半导体、制药等少数行业加征极端25%的固定关税,导致关税系统复杂性大幅上升,制定的周期澄澈拉长,因此短期内好意思对华关税政策难进一步加码,外部风险事件扰动相对有限。

经济和盈利延续弱开发趋势。(1)经济数据旯旮开发。一是促花消政策拉动社零增速回升:本年1-2月社零同比增速上升至4.0%(前值为3.7%),受促花消政策合营花消旺季拉动较为澄澈;结构上,花消类型来看,1-2月份,商品零卖同比增长3.9%,餐饮收入同比增长4.3%,餐饮收入增速略好于商品零卖,可能受假期出行下文旅失业行径增多所致,且线上花消需求仍较火热,1-2月寰宇网上零卖额同比增长7.3%,具体商品来看,“两新”政策落地后果较好,1-2月名额以上单元通讯器材类、产品类商品零卖额同比鉴别增长26.2%和11.7%,后续有望看护高位。二是地产政策后果也有所炫耀,投资增速回升:数据上,本年1-2月(下同)固定金钱投资完成额同比回升4.1%(前值为3.2%),其中制造业及基建投资增速连续看护高位,增速均迥殊9%,同期地产投资出现一定旯旮改善迹象,房地产开发投资完成额降幅收窄至-9.8%(前值为-10.6%),减轻了对投资全体的连累;具体来看,高本事产业投资同比增长9.7%,增速比2024年全年加速1.7个百分点,其入网算机及办公开垦制造业投资增长31.6%,航空、航天器及开垦制造业投资增长27.1%,要点规模投资加码鼓励好意思满制造业高质地发展,同期2月寰宇工程机械开工率为35.1%,基建表情仍在握紧落实鼓励什物责任量变成,此外地产销售增速连续回升,本年2月一线、二线、三线城市商品房成交面积同比增速鉴别为65.1%、17.2%、38.2%,拉动投资增速降幅的进一步收窄。三是基数较高访佛好意思国加征关税2月出口增速小幅回落:2月出口增速小幅回落至-3.0%(前值为6.0%),受制于旧年同期相对较高的基数及好意思国关税的落地;结构延续改善趋势,国别上对东友邦家的出口占比仍在上升,对好意思国出口占比受关税政策影响略有下滑,拉好意思、非洲等地区需求后劲仍待开释,产品上1-2月我国出口机电产品同比增长5.4%,其中自动数据管理开垦偏激零部件增长11.7%、集成电路增长13.2%、汽车增长3.7%,我国上风规模产品出口增速看护高位。(2)盈利上,一季度工业企业利润增速和A股盈利增速可能连续处于回升周期中。一是工业企业盈利增速降幅收窄,PPI偏激最初有计划也有所回升下盈利上升周期可能未完。二是落拓2025/3/20,2024年全A年报露馅率在20.7%傍边,盈利正增长比例为52.6%,全体法可比口径下已露馅上市公司归母净利润同比增速为8.1%,全A盈利可能仍在开发。

心扉有计划炫耀春季行情可能进入尾声。(1)全体心扉有计划上,全A成交额着落幅度接近历史水平,刻下高点至低点的着落幅度为33.8%,已处于历史20%-45%的区间内,达到历史上春季行情扫尾时的水平。(2)行业心扉有计划上:一是本年春季行情从1月13日启动,落拓3月20日涨幅前5名的中信一级行业鉴别是诡计机、机械、汽车、传媒、轮廓金融,诡计可得上述5个行业占全A成交额最大比例约为40.1%,换手率均值最大值为6.2%,均已迥殊历史上春季行情扫尾时的高位水平。二是行业轮动的视角来看,短期内周期和花消等板块照旧出现一定补涨,行业轮动也可能完成。

短期流动性看护宽松。(1)海表里宏不雅流动性看护宽松。一是好意思联储年内降息3次的概率上升,好意思元指数走弱,对国内宽松制肘着落:起初好意思国通胀和服务发扬均低于预期,2月CPI同比+2.8%(前值3.0%,预期2.9%),中枢CPI同比+3.1%(前值3.3%,预期3.2%),季调后非农服务新增15.1万东谈主(预期16万东谈主),失业率增多0.1pct至4.1%,进一步强化了年内降息3次的预期;其次,好意思元指数仍低位下探,市集对好意思国经济增速放缓的担忧加重,外洋风险对国内宽松的制肘进一步着落。二是国内央行短期内可能扩充降准,3月以来央行公开市集操作仍在回收流动性,且3月仍有近4000亿元MLF到期,资金面偏弥留下央行可能进行货币政策宽松操作,刻下准备金率着落空间充裕,因此可能择机降准。(2)融资和外资短期可能看护流入趋势。一是历史教会上,春季行情末期微不雅资金多连续流入,外资、融资在2015、2016、2017、2019、2024年春季行情扫尾前7个往还日内均看护净流入,且若春季行情扫尾短期内微不雅资金也不会出现较大流出风险,可比口径下外资5年中有3次春季行情扫尾后7个往还日内净流入,融资6年中4次净流入。二是在近期地产端投资、销售均有一定旯旮改善的环境下,合营稳增长政策的连续落地,基本面开发预期上升,落拓3月20日,本月融资流入迥殊530亿元,后续外资、融资等资金仍可能加速流入。

二、行业竖立:短期补涨的成长和花消、周期都可能有竖立契机

(一)刻下已进入春季行情末期,转向平衡竖立

刻下已进入春季行情末期,补涨的成长、花消和部分顺周期等行业可能相对占优。(1)复盘历史来看,春季行情中科技率先启动,后期轮动至花消和周期等行业。复盘2015年以来的春季行情行业轮动情况,不错看到:起初,前期科技率先启动,如2015年的诡计机、通讯,2019年电子,2024年的诡计机、通讯,前期发扬均在涨幅前5;其次,后期占优行业缓缓都集建筑、建材、房地产、基础化工及有色金属等周期行业和家电、花消者服务等花消行业。(2)复盘2012年以来的春季行情大跌时间点前一周以及后两周行业轮动情况,不错看到:花消及部分周期行业占优。如2012年、2016年、2017年以及2019年春季行情扫尾前后,家电、食物饮料等花消行业以及有色金属、基础化工等行业涨幅均居行业前五。其中,2012年中国经济增速放缓,政策转向稳增长,花消刺激政策如家电下乡等连续落地,刺激行业需求,带动家电、食物饮料等花消行业发扬。2016年头市集履历“熔断”后企稳,供给侧校正全面启动(煤炭、钢铁去产能),房地产政策收缩,带动煤炭等行业发扬。同期,好意思联储加息放缓,巨额商品价钱反弹,有色金属发扬隆起。2019年中好意思贸易摩擦阶段性舒缓,访佛国内降准降息,外资加速流入。同期,个税减免+升值税下调,社零增速企稳,食物饮料、家电等花消行业有所发扬。(3)刻下来看,补涨的成长、花消和周期短期可能相对占优。一是从2025/3/11于今,食物饮料、家电、有色金属、煤炭等花消和周期行业涨幅居前,妥贴春季行情末期的行业轮动特征;二是短期面对功绩期,但政策和流动性看护宽松,补涨的成长也可能相对偏强。

短期连续平衡竖立补涨的成长、部分花消顺心周期等行业。短期估值性价比拟高的成长、花消和周期都可能有竖立契机:一是历史上春季行情末期花消和部分周期行业发扬占优。二是刻下来看,春季行情概况率接近尾声,且进入功绩露馅期,建议关心功绩增速高,且估值性价比拟高的行业。咱们复盘成长二级行业的2025年功绩增速预期、PE/PB历史分位数、PEG及成交额占比等有计划,按照2025年功绩增速排行,摩托车、航空航天、纺织制造、化学制药、商用车等行业估值性价比拟高。

(二)短期连续平衡竖立补涨的成长、花消和部分顺周期

平衡竖立基本面可能旯旮改善的补涨成长,如军工、医药、电新。(1)军工:近期,政府责任论说中明确说起2025年要“全力打好好意思满建军一百年激昂宗旨攻坚战”,“抓好部队建设‘十四五’运筹帷幄收官”,政府明确国防建设宗旨,需求详情趣较高,故意于军工行业基本面进入快速上行通谈。同期,跟着功绩快报缓缓露馅,悲不雅心扉开释。地缘政事复杂多变,军费参加厚实增长,需求订单有望缓缓还原,行业迎来旯旮改善。(2)医药:一是近期《对于完善药品价钱变成机制的见地(征求见地稿)》、《对于医保支付改造药高质地发展的些许方法》第二轮征求见地稿流出,维持改造药行业高质地发展,政策旯旮改善澄澈。二是两会责任论说明确冷漠“健全药品价钱变成机制,制定改造药目次,维持改造药发展。完善中医药传承改造发展机制,鼓励中医药事迹和产业高质地发展”,因此有计划的改造药和中药可能受益。(3)电新:一是板块照旧永恒充分调遣,新能源超跌逻辑驱动下可能有相应竖立契机;二是凭证第二届中国全固态电板改造发展岑岭论坛的共鸣,硫化物固态电解质匹配高镍三元正极和硅碳负极的本事旅途已成为主流地点。短期半固态电板装车进展、全固态电板样品推出均有望带来催化效应,鼓励行业景气改善。细分地点来看,风电方面,2024年12月中国发电新增开垦容量累计同比增长6%;储能与电力方面,工业和信息化部等八部门精良发布《新式储能制造业高质地发展行径决策》,政策利好下访佛外洋需求驱动,储能行业有望迎来新发展。

政策和产业趋势进取的调遣后的科技,如花消电子、机器东谈主、国产算力、自动驾驶、游戏。(1)花消电子:花消电子终局需求逐步复苏,2025年有望在AI赋能下带动花消电子终局改造,访佛以旧换新政策鼓励,行业终局需求有望连续增长。短期来看,华为新产品发布催化下,有望提振行业心扉,建议关心华为有计划产业链发扬。(2)机器东谈主:东谈主形机器东谈主催化频出,将来跟着AI本事进步与产业链协同,机器东谈主有望在工业、服务等规模加速浸透,将来增长后劲繁多,行业成长性较高。(3)通讯:国产算力方面,国内务策维持和自主可控鼓励下加速国产算力产业链的发展,受到AI、云诡计等本事发展的鼓励,算力需求连续增长,行业远景精深,企业有望从算力需求的增长中受益。互联网大厂与运营商老本开支大幅普及,阿里有计划将来3年参加超3800亿元用于AI基础设施,腾讯、字节跳跃等企业也同步增多老本开支。三大运营商(如中国迁徙2025年算力投资373亿元)将算力行为中枢政策,鼓励智算范围快速推广。(4)自动驾驶方面:本事冲破带来的成本镌汰和性能普及,市集对高阶智驾需求快速增长,鼓励有计划企业及供应链快速发展。Robotaxi、物发配送、特定场景等愚弄缓缓教育,鼓励自动驾驶生意化加速落地。(5)传媒:现在,游戏板块估值较低,访佛AI本事愚弄加速落地及政策预期改善,板块估值开发空间明确;政策层面,2025年于今国度连续开释利好信号,版号披发常态化(如2025年2月单月披发国产及入口版号鉴别达110款和3款)和文化花消促进政策密集出台,行业政策友好度权臣普及。

政策维持和基本面可能旯旮改善的花消(食物、社服、商贸)、部分顺周期(有色金属、化工)。(1)花消:一所以旧换新政策加力鼓励商品花消,家电、花消电子等行业可能受益。花消品以旧换新维持资金从旧年的1500亿元增多到3000亿元,同期扩大“换新”补贴的品类范围,家电从“8+N”类增多到“12+N”类,增设了手机、平板、智高东谈主表(手环)“购新补贴”。二是加大服务花消供给和改造服务花消场景可能鼓励有计划花消上升,餐饮、养老、旅游、体育等有计划的食物饮料、社服、商贸零卖等行业可能有竖立契机。三是3月16日,中共中央办公厅、国务院办公厅印发《提振花消专项行径决策》,决策可能提振花消增速和盈利预期,跟着花消维持政策陆续落地,有望进一步刺激花消需求。(3)有色:巨匠经济复苏预期增强、通胀升温以及绿色能源转型带来的结构性需求撑持。供给端,受地缘政事、环保限产和资源品位着落等身分影响,部分金属供应连续受限,访佛巨匠库存处于低位,供需方法偏紧;同期,好意思国加征关税以及巨匠供应链重构配景下,金属资源供需区域错配加重,进一步推升价钱弹性。此外,好意思元走弱、通胀预期升温以及新能源产业链对金属需求的永恒拉动,为板块提供连续驱能源。(4)化工:化工板块刻下估值仍处低位,中永恒竖立性价比突显。从供需来看,供给端近几大哥本开支及在建产能增速放缓,但存量产能及在建产能仍需时间消化;需求端,2025年随政策刺激后果炫耀、终局产业回暖,内需后劲有望开释,行业或迎复苏开首,成本减压及需求改善的卑鄙才调或率先复苏。

三、风险教唆

1.历史教会将来不一定适用:文中有计划复盘具有历史局限性,不同期期的市集条目、行业趋势和巨匠经济环境的变化会对投金钱生不同的影响,昔时的发扬仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际有计划的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济开发不足预期:受外部骚动、贸易争端、当然灾害或其他不行瞻望的身分nt 动漫,经济开发进度可能有所波动,从而影响当下分析框架下的投资决策。